Полукокс на мировом и казахстанском рынках

Твердые горючие ископаемые – каменные и бурые угли, горючие сланцы, торф – составляют 90% всех горючих ископаемых. Переработка твердых горючих ископаемых позволяет превращать их в облагороженные твердые топлива и углеродистые восстановители, получать из угля высококалорийные горючие газы, смеси органических веществ, используемых в качестве разнообразного химического сырья.

Наиболее широко распространенным процессом стала термическая переработка горючих ископаемых без доступа воздуха при температуре 500-1100 °С. По конечным температурам нагревания различают низкотемпературное коксование, или полукоксование (500-600 °С), среднетемпературное (650-750 °С) и высокотемпературное коксование (950-1100 °С).

Для полукоксования используют преимущественно угли с высоким выходом летучих веществ, дающие большой выход первичной смолы. Полукокс – основной продукт процесса низкотемпературного пиролиза, твердый остаток, составляющий до 90% масс. от угля.

Мировой рынок полукокса

По оценкам аналитиков World Coal, мировой рынок металлургического кокса и полукокса к концу 2018 года оценивался в 186 миллиардов долларов США, а к концу 2027 года он достигнет 241,1 миллиарда долларов США.

Растущая строительная отрасль окажет положительное влияние на мировой рынок металлургического кокса. Строительная отрасль является крупнейшим потребителем стали, и любой рост в строительной отрасли стимулирует спрос на сталь. Увеличение спроса на сталь со стороны различных отраслей промышленности будет стимулировать рост производства стали, что, в свою очередь, будет стимулировать рост рынка металлургического кокса.

Ожидается, что развивающиеся страны, такие как Индия и страны АСЕАН, создадут значительные возможности для рынка металлургического кокса благодаря активизации правительственных инициатив по развитию отечественной обрабатывающей промышленности. Кроме того, восстановление экономического роста и увеличение промышленных и институциональных инвестиций в латиноамериканских странах, таких как Аргентина, Бразилия и Мексика, создадут оптимистичные перспективы роста рынка металлургического кокса.

Основные страны-производители коксующихся углей и продуктов их переработки это: Австралия, Россия, США, Индонезия, Канада, Индия, Польша, Германия.

Основными потребителями полукокса являются металлургические заводы, и в тоже время они же являются и основными производителями. По оценкам MarketWatch производство кокса и полукокса независимыми компаниями составляет менее 2 млн. тонн в год.

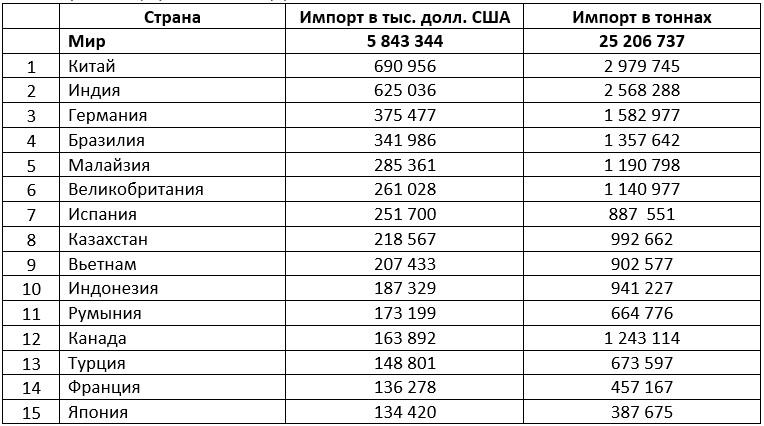

Таблица 1. Топ-15 стран-экспортеров металлургического кокса и полукокса в мире в 2020 году (с учетом реэкспорта), включая угольный, древесный и торфяной

*Источник: International Trade Map

Таблица 2. Топ-15 стран-импортеров металлургического кокса и полукокса в мире в 2020 году, включая угольный, древесный и торфяной

*Источник: International Trade Map

Динамика и прогноз цен

Основным сырьем для производства кокса и полукокса является коксующийся уголь.

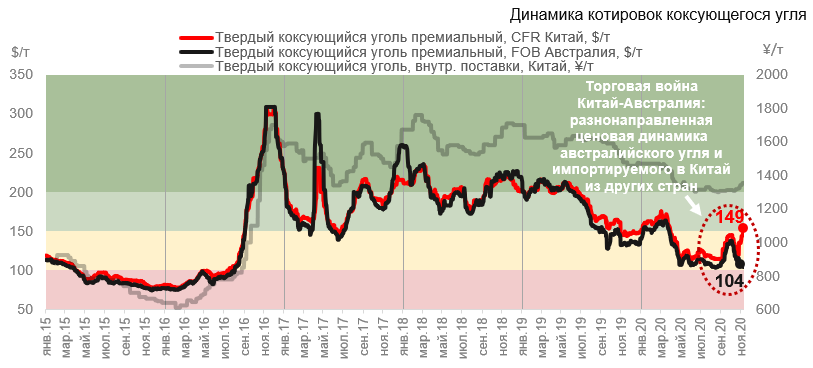

Цены на коксующийся уголь в начале 2020 г. выросли на фоне высокого спроса из Китая, где из-за пандемии COVID-19 на внутреннем рынке добыча и логистика были ограничены, решение Монголии закрыть границу с Китаем нарушило цепочки поставок, заставив китайских покупателей обратиться к морскому рынку, чтобы восполнить дефицит.

Однако уже в апреле цены на коксующийся уголь резко упали. В мае-июне держались ниже $110 за т на премиальный и ниже $90 за т на твердый коксующийся, после чего начали немного восстанавливаться, однако, не поддержанные рынком, вернулись к минимальным значениям.

Между тем в сентябре коксующийся уголь, напротив, резко подорожал, прибавив почти 25% с начала месяца. Котировки на австралийский премиальный «твердый» материал, превышали уровень в $134 за т, что стало наивысшей отметкой с начала апреля.

В октябре-ноябре основное внимание участников было вновь нацелено на Китай. Но власти Китая распорядились с 6 ноября прекратить закупки у Австралии по меньшей мере семи товарных категорий, включая уголь. Так, не имея доступа к австралийскому углю, китайские сталелитейные заводы вынуждены обращаться к альтернативным экспортерам – Канаде, США, Монголии, России. В результате чего цены на морской коксующийся уголь на условиях CFR Китай повсеместно выросли, в то время как цены на австралийский уголь на условиях FOB фиксируют снижение.

Последний квартал 2020 г. оказался нестабильным для цен на австралийский коксующийся уголь (HCC). В начале квартала базовая цена резко выросла до $140 за т, а затем упала на 30% — до $98 за т в ноябре. Если падение цен в начале 2020 г. было вызвано тем, что сталелитейная промышленность замедлилась из-за пандемии COVID-19, ноябрьское снижение цен произошло в период активного восстановления отрасли. Падение цен отражало значительную неопределенность, возникшую из-за сообщений трейдеров в Китае о том, что экспорт угля из Австралии может подпадать под неофициальные импортные ограничения. Далее последовал официальный запрет. При этом внутренние цены в Китае двигались в обратном направлении. Китайские компании перешли на закупки высококачественного коксующегося угля в Канаде и США, Монголии и России.

Восстановление цен на коксующийся уголь в Австралии будет во многом зависеть от политики Китая. Ожидается, что в 2021 г. цены на коксующийся уголь продолжат восстанавливаться вместе с мировым производством стали.

Рынок полукокса в странах СНГ

Ключевым производителем коксохимической продукции в регионе СНГ выступает Россия. Основными производителями являются крупные металлургические предприятия, производящие кокс и полукокс преимущественно для собственных нужд, и только в случае образования избытков продукции, направляющих их на внешние рынки внутри страны и за рубежом. Основными импортерами продукции Российского производства являются Казахстан и страны Западной Европы. Емкость рынка полукокса оценивается в 5 млн т в пределах СНГ.

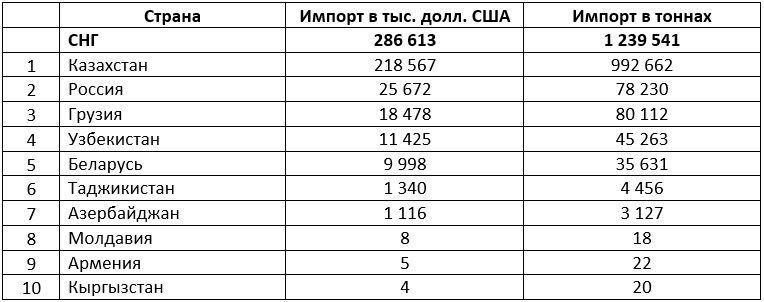

Таблица 3. Страны-экспортеры металлургического кокса и полукокса в СНГ в 2020 году (с учетом реэкспорта), включая угольный, древесный и торфяной

*Источник: International Trade Map

Таблица 4. Страны-импортеры металлургического кокса и полукокса в СНГ в 2020 году, включая угольный, древесный и торфяной

*Источник: International Trade Map

Российские производители кокса и полукокса: ОАО «Алтай-Кокс», ПАО «Кокс», ОАО «Губахинский кокс», КХП «Евраз ЗСМК», ОАО «Кокс» (Метхолдинг), ООО «Мечел кокс», АО «Москокс», ПАО «Северсталь» (Череповецкий металлургический комбинат), ПАО «Магнитогорский металлургический комбинат» («ММК Кокс»).

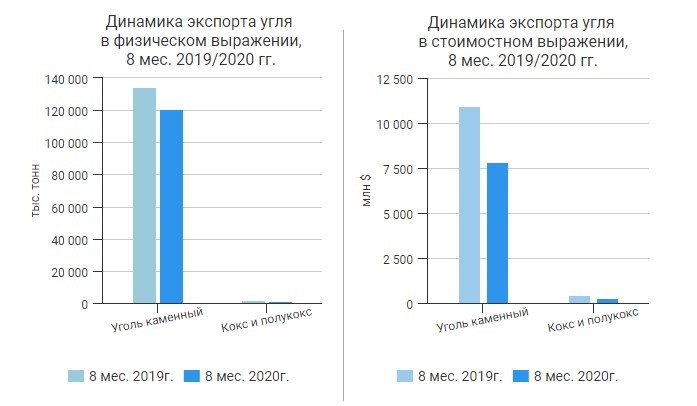

Экспорт угля и кокса, 8 месяцев 2020

По итогам 8 месяцев 2020 года из России было вывезено порядка 121 млн тонн угля. Это на 9,9% меньше, чем было экспортировано в январе-августе 2019 году. Таможенная стоимость экспортного угля составила 7,8 млрд долларов – на 28,8% меньше показателя 8 месяцев 2019 года.

За 8 месяца 2020 года импорт угля составил 14 млн тонн – на 0,8% меньше, чем годом ранее. В стоимостном выражении импорт каменного угля составил 196,8 млн долларов (минус 22,2% к уровню 8 месяцев 2019 года).

По данным ФТС, кокса и полукокса за 8 месяцев текущего года вывезли более 1,5 млн тонн – на 20,1% меньше, чем годом ранее. Таможенная стоимость экспортированных кокса и полукокса по итогам января-августа 2020 года снизилась на 41,3% и составила 268,5 млн долларов.

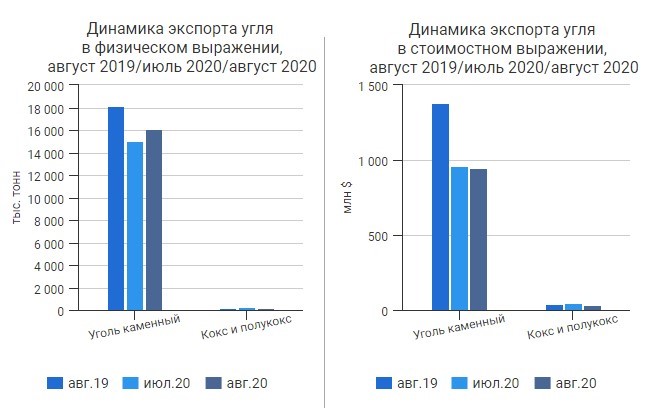

Российский экспорт каменного угля в августе этого года составил 16,1 млн тонн (минус 11,2% к августу 2019 и плюс 7,1% к июлю 2020). По данным ФТС, таможенная стоимость экспортированного угля составила 941,9 млн долларов (минус 31,2% к августу 2019 и минус 0,8% к июлю 2020).

Экспорт кокса и полукокса за август 2020 года составил 190,5 тыс. тонн (плюс 9,1% к августу 2019 и минус 32,1% к июлю 2020). Таможенная стоимость экспортированных в августе 2020 кокса и полукокса составила 33,7 млн долларов (минус 16,4% к августу 2019 и минус 28,8% к июлю 2020).

Казахстанский рынок

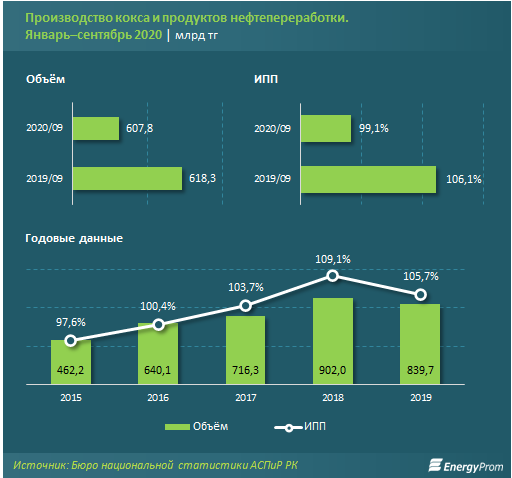

Производство кокса и продуктов нефтепереработки за январь-сентябрь 2020 года в стоимостном выражении составило 607,8 млрд тг – на 1,7% меньше по сравнению с январем-сентябрем 2019-го (ИПП – 99,1%). В целом за 2019 год объем производства достигал 839,7 млрд тг – на 6,9% меньше, чем за 2018-й (при этом индекс промышленного производства, показывающий реальный рост, составлял 105,7%).

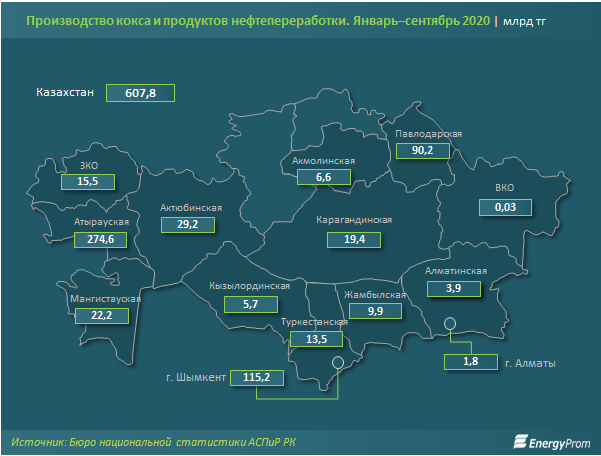

Наибольший объем производства в секторе приходится на регионы РК, где работают казахстанские НПЗ: Атыраускую область (274,6 млрд тг), Шымкент (115,2 млрд тг) и Павлодарскую область (90,2 млрд тг). В остальных регионах объем производства варьируется от 33,5 млн тг (Восточно-Казахстанская область) до 29,2 млрд тг (Актюбинская область).

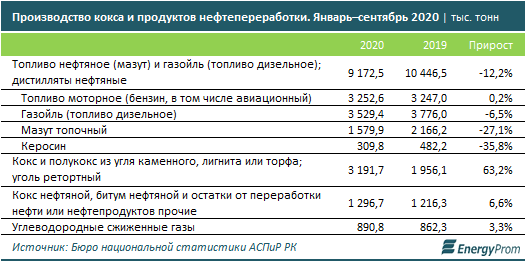

В натуральном выражении среди основных видов продукции в секторе самый заметный рост отмечен в производстве кокса и полукокса из каменного угля, лигнита или торфа: сразу на 63,2%, до 3,2 млн тонн. В плюсе также выпуск нефтяного кокса, битума и остатков от переработки нефти (на 6,6%, до 1,3 млн тонн) и углеводородных сжиженных газов (на 3,3%, до 890,8 тыс. тонн). В то же время производство нефтяного топлива, газойля и нефтяных дистиллятов сократилось на 12,2%, до 9,2 млн тонн. Заметнее всего ушел в минус выпуск керосина (-35,8%) и топочного мазута (-27,1%). Снизилось также производство дизельного топлива (-6,5%).

Проанализировав рынок кокса и полукокса можно сделать вывод, что в Казахстане существует дефицит данной продукции. Как видно Казахстан является нетто-импортером коксовой продукции при том, что в стране есть собственные производственные мощности, но количество металлургических предприятий достаточно велико, чтобы обеспечить их потребности. В настоящее время все передовые промышленные страны, используя современные технологии, перешли к глубокой переработке простого угля для получения продуктов с более высокой добавленной стоимостью. Казахстан имеет большой потенциал для развития данного направления.

Подготовлено на основании материалов: www.trademap.org, www.kt.kz, www.inbusiness.kz, www.seanews.ru, www.ugmk.com.