Обзор рынка горно-металлургической промышленности

Мировой металлургический комплекс, а в особенности черная металлургия, производящая сталь и стальную продукцию, занимает второе место после топливно-энергетического комплекса как в мировом производстве, так и в производствах национальных экономик. Черная металлургия является одной из основных отраслей национальных и региональных экономик, т.к. она напрямую связана с такими отраслями как машиностроение, авиастроение, строительство и пр. Кроме того, крупные компании-производители стали создают новые рабочие места, обеспечивают налоговые поступления и поступления от экспорта в бюджеты государств, разрабатывают и внедряют инновации.

Сталь и стальная продукция являются одними из самых важных и необходимых инжиниринговых и конструкционных материалов.

Исторические данные по мировому рынку

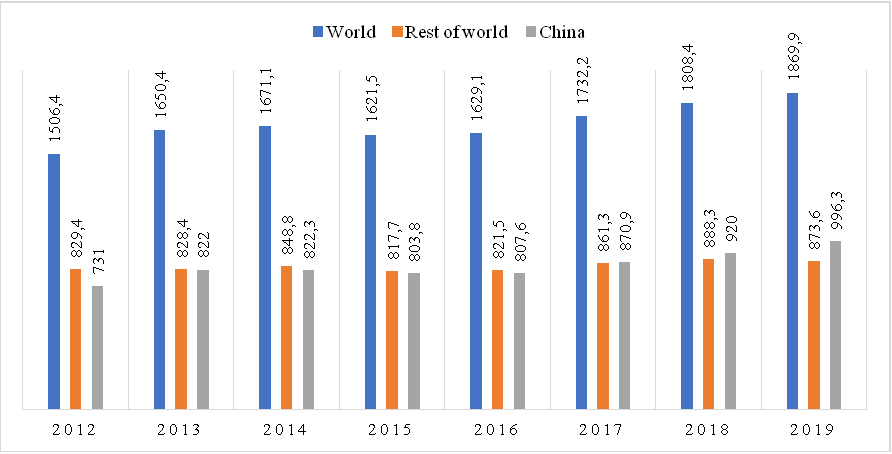

Согласно данным WSA, в 2019 году объем производства мировой сталелитейной промышленности составил 1869,9 млн т стали, что в сравнении с 2018 годом показало 3,4 % увеличение.

В региональном разрезе динамика роста объемов производства значительно сократилась, за исключением стран Азии и Среднего Востока. За 2019 год в Азии было произведено 1341,6 млн т сырой стали, что на 5,7% больше, чем в 2018 году. Объем производства в Китае составил 996,3 млн т стали (увеличение на 8,3%), что на 2,4% расширило долю рынка Китая. Индия произвела 111,2 млн т (1,8% увеличение).

Что касается производства стали в Европейском регионе, совокупный объем производства составил 159,4 млн т в 2019 году, сократившись на 4,9% в сравнении с предыдущим годом. Объем производства в Северной Америке составил 120 млн т, что на 0,8% меньше, чем в 2018 году. Особенно сильно сократилось производство Бразилии, составив 32,2 млн т, что на 9% меньше результатов предыдущего года.

Совокупный объем производства в рамках СНГ составил 100,4 млн т, показав небольшое сокращение на 0,5% по сравнению с предыдущим годом.

Кроме того, крупнейшими производителями в распределении по странам являются Китай, Индия, Япония, США и Россия, чьи объемы производства в 2019 году составили 996,3 млн т, 111,2 млн т, 99,3 млн т, 87,9 млн т и 71,6 млн т соответственно. Таким образом, стальные производства, расположенные в Китае, производят около 53% всей продукции отрасли, в то время как Индия, второй крупнейший производитель стали, сосредотачивает всего 5,9% мирового производства. Лидерство Китая на мировом рынке объясняется тем, что даже несмотря на меры по сокращению производства с целью улучшения качества воздуха, предпринимаемые китайским правительством, а также вопреки закрытию более 140 млн т производственных мощностей, в Китае расположено максимальное количество действующих производственных мощностей.

Таблица 1. 10 крупнейших компаний-производителей стали

Лидером на мировом рынке является компания ArcelorMittal, которая представлена более чем в 60 странах мира, а ее наиболее крупные дочерние предприятия представлены обрабатывающими производствами на территории 18 стран Европы, США, Азии и Африки.

Рынок Казахстана

За 12 месяцев 2020 года объем рынка горно-металлургической промышленности в РК составил 6,5 млрд долл. США, где на долю ОТП приходится 58,3%, на долю импортной продукции – 41,7%.

Отрасль отличается высокой территориальной концентрацией в 3 регионах: Карагандинской, Восточнo-Казахстанской и Павлодарской областях. Доля горно-металлургической промышленности в Карагандинской составляет около 36% от общего объема производства в РК. Доля в остальных 2 регионах ВКО и Павлодарской области составляет 21% и 13%, соответственно.

В 2021 году за январь месяц объем производства в горно-металлургической промышленности (ГМК) РК составил 746,4 млрд. тенге, что в номинальном выражении на 38,4% выше аналогичного периода 2020 года. В структуре горно-металлургической промышленности основная доля приходится на цветную металлургию – 386,5 млрд. тенге, далее следует производство черной металлургии – 151,4 млрд. тенге и литье металлов – 1,2 млрд. тенге, тогда как в добыче металлов ГМК основную долю занимает добыча цветных руд – 148,1 млрд. тенге и следом идет добыча железных руд – 69,3 млрд. тенге.

ИФО (индекс физического объема) — «добыча металлических руд» в январе 2021 года составил 93%. В структуре добычи металлических руд ИФО «добыча железных руд» составил 100,8%. Рост обусловлен увеличением ИФО «руды железные» на 137,8%. ИФО «добыча руд, кроме железных» уменьшился до 91,4%. Снижение ИФО в этом секторе наблюдается в добыче «руды медные» — 93,3%, «руды медно-цинкованные» — 84,9%, «руды алюминиевые» — 99,9%, «руды золотосодержащие» — 95,8%.

ИФО «металлургическое производство» в январе 2021 года составил 103,1%. Несмотря на общий положительный уровень, в структуре металлургического производства ИФО «черная металлургия» составил 96,9%. Снижение ИФО зафиксирован в производстве «чугуна» — 96,9%, «нерафинированной стали» — 99,5%, «стержни и прутки прочие из нелегированной стали» — 83,9%, «трубы разных диаметров, профили полые бесшовные из стали» — 84,9%, «листы ребристые» — 51% и «сэндвич-панели из покрытого стального листа» — 76,8%. Тогда как ИФО «цветная металлургия» зафиксирован на уровне 106,6% Рост обусловлен за счет положительного ИФО в производстве «серебро аффинированное» — 174,8% и «золото аффинированное» — 130,7%.

Экспорт

В январе-декабре 2020 года экспорт металлургической продукции снизился на 0,5%, составив 10,0 млрд. долл. США. В структуре металлургической продукции объем экспорта черной металлургии снизился на 6,7% по сравнению с показателем предыдущего года. Экспорт цветной металлургии увеличился на 2,7% с 6,6 млрд долл. США до 6,8 млрд долл. США. В структуре экспорта металлургической продукции основной объем приходится на медь, уран и ферросплавы. В стоимостной структуре рост экспорта металлургической промышленности обеспечен за счет увеличения экспорта меди, урана и плоского проката. Основными рынками сбыта металлургической продукции РК были Китай (42%), Россия (16%), Турция (7%) и Великобритания (6%).

Импорт

В январе-декабре 2020 года объём импорта металлургической продукции снизился по сравнению с прошлогодним показателем на 17,3% и составил 2,7 млрд. долл. США. В структуре импорта металлургической промышленности за январь-декабрь 2020 г. преобладают трубы бесшовные (17%), плоский прокат (14%) и золото (13%). Основными поставщиками металлургической продукции в РК в январе-декабре 2020 года являются Россия (72%), Китай (11%), Япония (4%) и Италия (4%).

Влияние пандемии на мировой рынок стали

Согласно агентству Блумберг — мировая сталелитейная индустрия начинает восстанавливаться на фоне роста спроса, толкающего вверх цены в странах от Китая до Европы после его проседания из-за пандемии коронавируса.

Из-за пандемии встало до 74 миллионов тонн мощностей. Хотя Всемирная ассоциация производителей стали прогнозирует, что спрос, который является барометром состояния мировой экономики, упадет на 6,4% в этом году, потребление восстанавливается медленно, однако рост очевиден. Это подстегнет цены в Европе на $40-50 за тонну в апреле, мае.

Для горно-металлургического рынка худшие времена остались позади, с начала 2021 года большая часть сырьевых товаров стала демонстрировать уверенные признаки восстановления. Постепенное снятие ограничений из-за пандемии COVID-19, восстановление спроса и производства смогли нормализовать ситуацию. Стимулирующая политика государств, направленная на восстановление экономики в ближайшее время, окажут значительную поддержку рынку.

Источник: www.bloomberg.com, www.kase.kz